Verslag: Plan van de sp.a tegen de schuldindustrie

Op donderdag 18 januari 2018 presenteerde de sp.a in Brussel haar voorstellen in de strijd tegen de “schuldindustrie”. Wij waren op de voorstelling uitgenodigd om de problematiek van de schuldoverlast in Brussel toe te lichten. Deze voorstelling van de sp.a kadert in het actieplan van de partij om de strijd aan te binden met de schuldindustrie, zowel op federaal vlak als regionaal in Brussel.

De context

Als organisatie die vaststellingen doet op het terrein, werd het Steunpunt uitgenodigd om de genodigden een woordje uitleg te geven over de problemen die in de praktijk voorkomen.

Cijfers:

![]() 69,40% van de meerderjarige bevolking in België staat ingeschreven in het positieve luik van de CKP, die alle kredieten registreert;

69,40% van de meerderjarige bevolking in België staat ingeschreven in het positieve luik van de CKP, die alle kredieten registreert;

![]() dit terwijl 5,8% van de meerderjarige bevolking in België staat ingeschreven in het negatieve luik van de CKP, waarin alle achterstallige kredieten worden geregistreerd.

dit terwijl 5,8% van de meerderjarige bevolking in België staat ingeschreven in het negatieve luik van de CKP, waarin alle achterstallige kredieten worden geregistreerd.

![]() In Brussel ligt het aandeel achterstallige kredieten hoger dan in de andere gewesten: 9,7% van de meerderjarige bevolking in Brussel staat ingeschreven in het negatieve luik, terwijl dit in Wallonië 7,7% is en in Vlaanderen 3,7%.

In Brussel ligt het aandeel achterstallige kredieten hoger dan in de andere gewesten: 9,7% van de meerderjarige bevolking in Brussel staat ingeschreven in het negatieve luik, terwijl dit in Wallonië 7,7% is en in Vlaanderen 3,7%.

![]() In 2017 werden 93.994 dossiers voor collectieve schuldenregeling (CSR) geopend. Dat is een daling van 2,2% ten opzichte van 2016. Dit kan zowel wijzen op een positieve evolutie, als op een verstrenging van de toelatingsvoorwaarden tot de CSR, misschien te wijten aan de overbelasting van de arbeidsrechtbanken.

In 2017 werden 93.994 dossiers voor collectieve schuldenregeling (CSR) geopend. Dat is een daling van 2,2% ten opzichte van 2016. Dit kan zowel wijzen op een positieve evolutie, als op een verstrenging van de toelatingsvoorwaarden tot de CSR, misschien te wijten aan de overbelasting van de arbeidsrechtbanken.

![]() In 2017 werden 13.289 dossiers voor CSR geopend.

In 2017 werden 13.289 dossiers voor CSR geopend.

![]() 28,7% van de dossiers voor CSR omvatten geen schuld met betrekking tot een krediet (consumenten of hypothecair) maar enkel schulden met betrekking tot lopende kosten.

28,7% van de dossiers voor CSR omvatten geen schuld met betrekking tot een krediet (consumenten of hypothecair) maar enkel schulden met betrekking tot lopende kosten.

![]() Volgens de cijfers van het FCA is 8,89% van de meerderjarige natuurlijke personen (zelfstandigen inbegrepen) het voorwerp van een invorderingsmaatregel. Dat is een indicator voor betalingsmoeilijkheden maar niet noodzakelijk voor schuldoverlast.

Volgens de cijfers van het FCA is 8,89% van de meerderjarige natuurlijke personen (zelfstandigen inbegrepen) het voorwerp van een invorderingsmaatregel. Dat is een indicator voor betalingsmoeilijkheden maar niet noodzakelijk voor schuldoverlast.

Hoe wordt een kleine schuld een grote schuld?

De problematiek

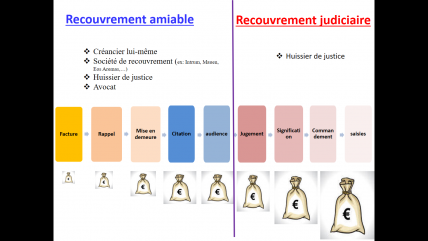

1) De minnelijke invordering

Voor de stemming van de wet van 2002 bestonden er geen regels. Eenvoudig gezegd, kan men stellen dat de incassobureaus nagenoeg vrij spel hadden om invorderingsprocedures naar eigen goeddunken uit te voeren. De wet van 2002 liet toe om de misbruiken van de incassobureaus te bestrijden door de procedures aan regels te onderwerpen. De wettekst was echter slordig geformuleerd en deurwaarders stortten zich in een maas in de wet die hen toeliet het doel van de wet te verijdelen.

Wat zegt de wet?

![]() Elke minnelijke invordering begint met een ingebrekestelling die verplichte vermeldingen moet bevatten;

Elke minnelijke invordering begint met een ingebrekestelling die verplichte vermeldingen moet bevatten;

![]() Bepaalde handelswijzen en praktijken zijn verboden, vanuit het idee van de bescherming van de persoonlijke levenssfeer en het respect voor de menselijke waardigheid;

Bepaalde handelswijzen en praktijken zijn verboden, vanuit het idee van de bescherming van de persoonlijke levenssfeer en het respect voor de menselijke waardigheid;

![]() De kosten die gevorderd mogen worden, zijn opgesomd in de wet;

De kosten die gevorderd mogen worden, zijn opgesomd in de wet;

![]() Er zijn sancties voorzien in geval van niet-naleving van de wet.

Er zijn sancties voorzien in geval van niet-naleving van de wet.

De kosten die aan de in gebreke blijvende schuldenaar mogen gevorderd worden, worden door artikel 5 van de wet beperkt tot de kosten die in het contract worden vermeld. Het doel van de wetgever was hierbij te vermijden dat aan de schuldenaar de kosten konden worden aangerekend voor het optreden van een derde die instaat voor de minnelijke invordering van de schuld voor rekening van de schuldeiser. Het probleem is dat de schuldeisers hier snel een antwoord op gevonden hadden: het volstond om hun algemene voorwaarden aan te passen om het doel van de wet te omzeilen en de kosten voor het optreden van een derde, middels het in het contract opgenomen schadebeding, door te rekenen aan de schuldenaar. Zij omzeilden op die manier de wens van de wetgever om de schuldenaar deze kosten te besparen.

Naar onze mening is dit type schadebeding onrechtmatig.

De moeilijkheid schuilt evenwel in het feit dat, zelfs als men zich op juridische argumenten beroept, de personen die gemandateerd zijn om de schulden in te vorderen (en in het bijzonder de gerechtsdeurwaarders) de aangehaalde argumenten naast zich neerleggen en de invorderingsprocedure gewoon verder zetten alsof er niets aan de hand is. De enige optie die de schuldenaar dan nog rest, is naar de rechtbank stappen, wat inhoudt dat er kosten moeten worden voorgeschoten, die hij niet altijd kan betalen. Bovendien, ook al zijn de kansen op succes groot, kan de schuldenaar nooit zeker zijn dat de rechter hem in zijn argumentatie zal volgen. Een rechter kan er immers andere persoonlijke opvattingen op nahouden en kan de wet anders interpreteren.

Dit alles weerhoudt personen die met dit type probleem geconfronteerd worden er vaak van om verdere stappen te ondernemen, wat sterk bijdraagt aan de instandhouding van de wanpraktijken van derde schuldinvorderaars.

We merken hierbij overigens op dat de Commissie voor onrechtmatige bedingen en de Arrondissementskamer van Deurwaarders van Luik beide een advies hebben uitgebracht waarin zij zich uitspreken tegen dit type bedingen.

- Advies COB 39

2) De gerechtelijke invordering

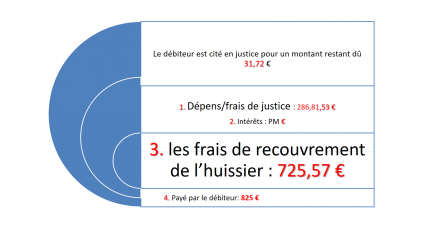

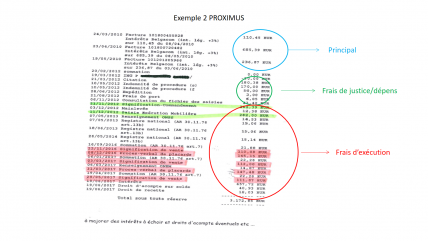

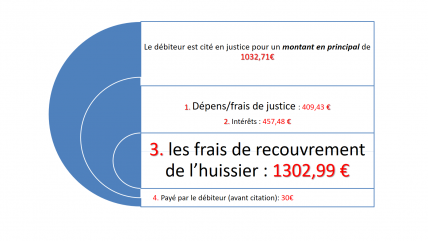

In deze fase van de invordering is een uitvoerbare titel (bijvoorbeeld een vonnis) vereist. Het misbruik dat we tijdens deze fase vaststellen, betreft het grote aantal, volgens ons niet gerechtvaardigde, uitvoeringshandelingen.

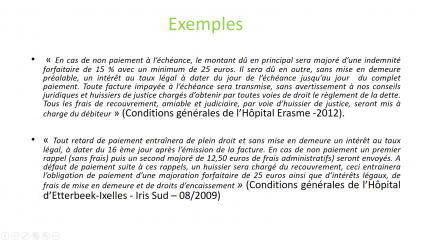

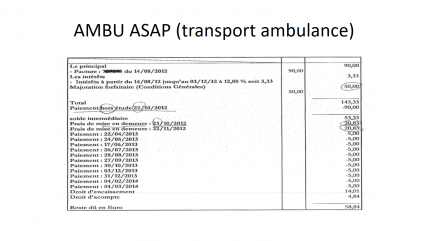

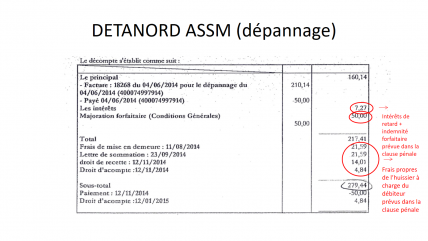

Voorbeelden:

Of :

Voor de meest alarmerende gevallen blijft de mogelijkheid bestaan om een CSR op te starten, maar dat brengt hoge procedurekosten met zich mee, die uiteindelijk voor het grootste deel door de maatschappij worden gedragen.

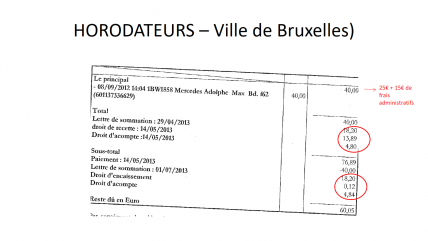

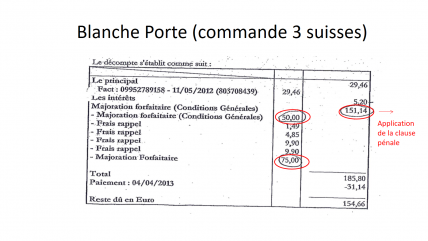

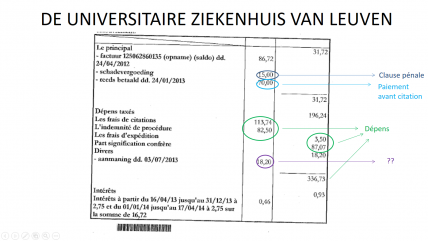

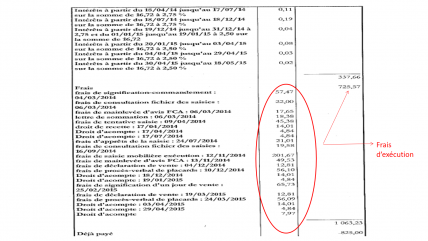

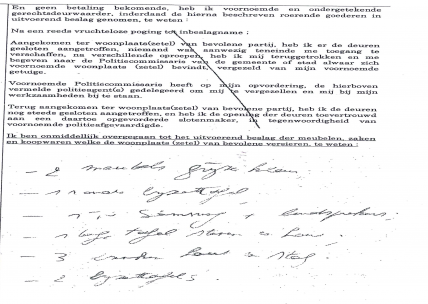

Het pv van beslag is illustratief voor een van de oorzaken van de problematiek.

Wanneer iemand geen waardevolle bezittingen heeft, moet normaal gesproken een pv van onvermogen worden opgesteld. In de praktijk stellen we echter vast dat dit type pv nooit wordt gebruikt. Deurwaarders opteren voor een pv van beslag om zoveel mogelijk druk uit te oefenen op de schuldenaar die, ook al is hij onvermogend, toch zal proberen om letterlijk de meubels te redden en er dus alles aan zal doen om deze te kunnen behouden, dit ten nadele van de betaling van zijn vaste kosten en andere basisuitgaven. Een gerechtsdeurwaarder vertrouwde ons toe dat 80% van de dossiers waarin hij optreedt, vraagt om het opstellen van een pv van onvermogen in plaats van een pv van beslag. Toch stelt hij maar erg weinig pv’s van onvermogen op (in minder dan 5% van de dossiers). Dit soort druk heeft niet alleen gevolgen voor de schuldenaar die zich tekort doet om de meest dreigende schuldeiser te betalen, maar verhoogt ook diens andere lasten en schulden (huur, energierekeningen, …) die hij niet meer op een normale wijze kan betalen. Hiermee wordt de schuldenspiraal in gang gezet, de toestand van de schuldenaar verslechtert en de schuldoverlast die tot nog toe beperkt was gebleven, veralgemeent zich tot het geheel van zijn schulden.

In tal van dossiers die op de diensten voor schuldbemiddeling worden behandeld, komt nog een andere problematiek naar boven. In sommige gevallen van "bulk"-invordering laten gerechtsdeurwaarders zich niet per prestatie betalen door de schuldeiser, maar wellicht op basis van een forfaitair bedrag per dossier, dat zowel de fase van minnelijke invordering als de fase van gerechtelijke invordering omvat. De gerechtsdeurwaarder heeft er dan belang bij om zoveel mogelijk uitvoeringshandelingen te stellen teneinde zijn kosten op de schuldeiser te verhalen. In dit systeem compenseren de meest solvente schuldenaars de verliezen die worden geleden bij de minst solvente schuldenaars. Deze zogenaamde "no cure, no pay"-methode is, in de fase van de gerechtelijke invordering, strijdig met het gerechtelijk wetboek en met de gedragscode van de gerechtsdeurwaarders. Om echter te kunnen bewijzen dat de "no cure, no pay"-methode wordt toegepast, zou men jammer genoeg de mogelijkheid moeten hebben om de lastenboeken te raadplegen van de aanbestedingen waarop bepaalde deurwaarderskantoren hebben ingetekend.

De voorstellen van de sp.a

Om de strijd aan te binden met de schuldoverlast in Brussel, stelt parlementslid Hannelore Goeman een actieplan in 5-punten voor, die in teksten zullen worden omgezet en aan de Brusselse meerderheid voorgesteld. De maatregelen worden hier opgesomd: https://spa-brussel.prezly.com/spa-bindt-strijd-aan-met-schulden-in-brussel

1. Ethische schuldinvordering via een publieke instelling

2. Oplossingen om de strijd aan te gaan met schulden op school door: het verbod om samen te werken met incassobureaus, de invoering van een maximumfactuur, de uitwerking van een specifieke vorming voor scholen over kostenbeheersing en ethische schuldinvordering, de samenstelling van een sociaal fonds voor elke school waaruit kan worden geput in geval van onbetaalde facturen.

3. Verbod op gokreclame op het openbaar vervoer

4. Meer tijd voor bemiddeling bij onbetaalde waterfacturen

5. Meer schuldbemiddelaars in de OCMW’s

In diezelfde geest heeft ook de federale fractie van de sp.a federale voorstellen ingediend om de explosieve groei van de schuldindustrie een halt toe te roepen. Deze voorstellen kunnen hier worden geraadpleegd: https://www.s-p-a.be/groep/schuldindustrie/